Crédito para

quem precisa:

rápido, seguro e de fácil contratação.

Servidor Público

Descubra taxas competitivas e um processo de aprovação simplificado, pensados para você

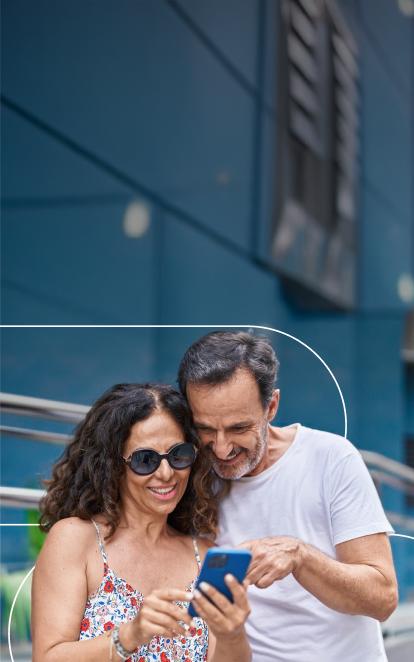

Trabalhador CLT

Agora você pode sacar seu FGTS sem complicações e usar o dinheiro hoje mesmo.

BPC / LOAS

Oportunidades de crédito para beneficiários do BPC LOAS com as menores taxas do Brasil.

Crédito para quem precisa: rápido, seguro e de fácil contratação.

Concorra a R$ 1.000

durante um ano

Faça o seu empréstimo, baixe o aplicativo e cruze os dedos.

Você pode ser o próximo ganhador.

Te ajudamos a tirar os sonhos do papel.

Baixe o App Empresta!

Te ajudamos a tirar os sonhos do papel.

Baixe o App Empresta!

Fazemos a diferença

na

vida de milhares de pessoas!

+ de 4 milhões de clientes satisfeitos

+ de 10 bilhões de crédito concedidos

+ de 4 mil de municípios atendidos

Fazemos a diferença

na vida de milhares

de pessoas!

+ de 4 milhões de clientes satisfeitos

+ de 10 bilhões de crédito concedidos

+ de 4 mil de municípios atendidos

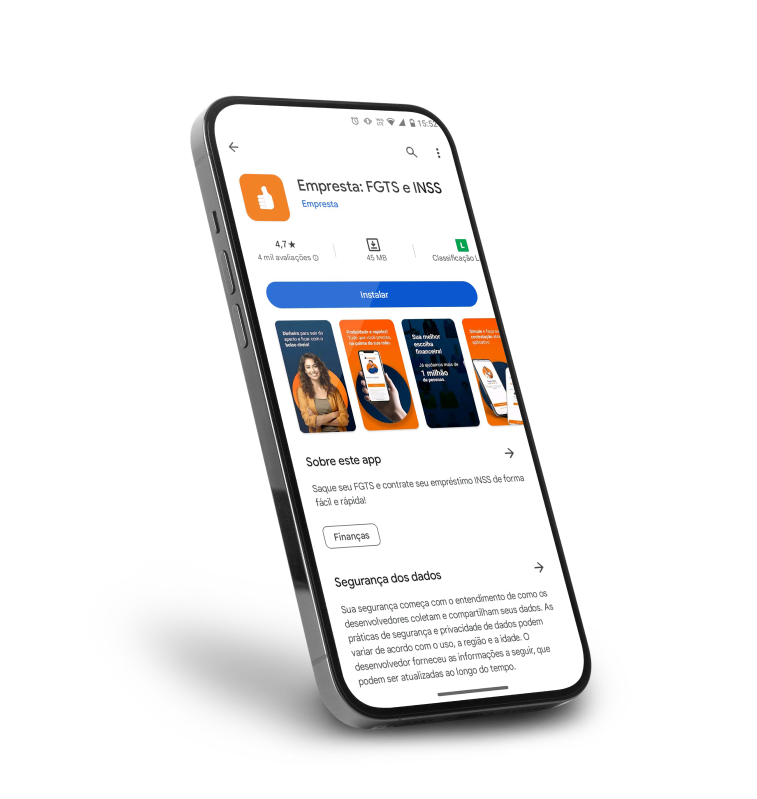

Aplicativo Empresta,

recomendado por

quem usa!

4,7

Aplicativo Empresta,

recomendado por

quem usa!

4,7

Confiança Certificada:

Comprovada por

Auditoria Externas.

Nota máxima na auditoria

de conformidade com a LGPD

Confiança Certificada:

Comprovada por

Auditoria Externas.

Nota máxima na auditoria

de autorregulação e LGPD

Empresta na mídia!

Empresta inaugura nova franquia

no Centro de BH

Consolidada nacionalmente como uma das empresas mais bem conceituadas no mercado de crédito, a Empresta, que também […]

Mercantil do Brasil e Empresta firmam acordo operacional e tecnológico.

O Banco Mercantil do Brasil e a Empresta selaram hoje parceria estratégica que viabiliza a expansão dos negócios e o […]

Ação solidária é praticada por loja em Conselheiro Lafaiete .

Em tempos de pandemia e de um cenário econômico turbulento, muitas famílias passam por momentos de dificuldades em vários […]

Tem menos de 25 anos? Conheça as melhores franquias para jovens

Não existe idade certa para começar a empreender, até porque o espírito empreendedor, muitas vezes, nasce com a gente! […]

Empresta inaugura nova franquia

no Centro de BH

Consolidada nacionalmente como uma das empresas mais bem conceituadas no mercado de crédito, a Empresta, que também […]

Mercantil do Brasil e Empresta firmam acordo operacional e tecnológico.

O Banco Mercantil do Brasil e a Empresta selaram hoje parceria estratégica que viabiliza a expansão dos negócios e o […]

Ação solidária é praticada por loja em Conselheiro Lafaiete .

Em tempos de pandemia e de um cenário econômico turbulento, muitas famílias passam por momentos de dificuldades em vários […]

Tem menos de 25 anos? Conheça as melhores franquias para jovens

Não existe idade certa para começar a empreender, até porque o espírito empreendedor, muitas vezes, nasce com a gente! […]

Baixe o Aplicativo Empresta:

- Facilidade de acesso a finanças

- Segurança e Controle

- Conveniência e economia de tempo

- Ofertas e Promoções Exclusivas

Encontre a loja

Empresta mais

perto de você!

Leve a

Franquia

Empresta

para

sua cidade

Leve a

Franquia

Empresta

para

sua cidade

Aprenda tudo sobre crédito

com o

blog Empresta!

Desconto de INSS no Holerite: Aprenda a conferir se a empresa está pagando seu seguro corretamente

Insira aqui o subtitulo xxxxxxxx A- A+ O que você vai ler neste artigo: xxxxxxx xxxxxxxxx xxxxxxx ...

Aposentadoria Especial 2026: Como converter tempo de trabalho insalubre em benefício

Insira aqui o subtitulo xxxxxxxx A- A+ O que você vai ler neste artigo: xxxxxxx xxxxxxxxx xxxxxxx ...

Correspondente Autorizado

A Empresta é parceira dos principais bancos do país.

Confira o canal de relacionamento dos bancos parceiros.

- Ouvidoria: 0800 333 1474

- SAC Deficientes auditivos/fala: 0800 333 8736

- WhatsApp e Negociação: 0800 721 9899 ou 11 3004 9899

- SAC (reclamações, cancelamentos e informações públicas): 0800 333 8735

- Ouvidoria: 0800 570 0011 | Dias úteis, 9h às 18h

- Central de Relacionamento: 4004 4828 | Dias úteis, 8h às 20h

- SAC Deficientes auditivos/fala: 0800 722 1722 | Dias úteis, 9h às 18h

- WhatsApp Itaú: 11 4004 4828

- Ouvidoria: 0800 723 2044

- Canal de Relacionamento: 0800 979 9099

- SAC Deficientes auditivos/fala: 0800 979 7333

- WhatsApp BMG: 11 4002 7007

- Renegociação de Dívidas: 0800 286 3636

- SAC Deficientes auditivos/fala: 0800 776 2200, 24h por dia

- Ouvidoria: 0800 776 9595 | Dias úteis, 9h às 18h, exceto feriados

- SAC Capitais: 4003 0101 | Dias úteis 8h às 21h. Sábados 9h às 15h

- WhatsApp PAN: 11 4003 0101

- SAC (reclamações, cancelamentos e informações públicas): 0800 762 7777

- Ouvidoria: 0800 726 0322, seg. a sex., 9h às 18h, exceto feriados

- WhatsApp Santander: 11 3012 0322

- SAC Deficientes Auditivos: 0800 771 0301

- Ouvidoria: 0800 70 70 384

- SAC Alô Mercantil: 0800 894 6527

- Acessibilidade: 0800 70 70 391

- WhatsApp Mercantil: 0800 70 70 398

- Central de Atendimento: 0800 21 21 211

- Ouvidoria: 0800 0244 346

- Canal de Relacionamento: (11) 3522-1301 ou 0800 011 7979

- Dias úteis, 9h às 18h, exceto feriados

- E-mail Ouvidoria: ouvidoria[arroba]qitech.com.br

- Central de Ajuda: qiajuda[arroba]qitech.com.br

- Ouvidoria: 0800 725 7463

- SAC Empréstimos: 0800 772 5283

- SAC Cartão Amigoz: 0800 772 5271

- WhatsApp Amigoz: (11) 97583-9796

- Pine Online: 0800 942 1702

Correspondente Autorizado

A Empresta é parceira dos principais bancos do país.

Confira o canal de relacionamento dos bancos parceiros.

- Ouvidoria: 0800 333 1474

- SAC auditivos/fala: 0800 333 8736

- WhatsApp/Negociação: 0800 721 9899 ou 11 3004 9899

- SAC público: 0800 333 8735

- Ouvidoria: 0800 570 0011 | 9h às 18h

- Central de Relacionamento: 4004 4828 | 8h às 20h

- SAC auditivos/fala: 0800 722 1722

- WhatsApp Itaú: 11 4004 4828

- Ouvidoria: 0800 723 2044

- Canal de Relacionamento: 0800 979 9099

- SAC auditivos/fala: 0800 979 7333

- WhatsApp BMG: 11 4002 7007

- Renegociação de Dívidas: 0800 286 3636

- SAC auditivos/fala: 0800 776 2200, 24h

- Ouvidoria: 0800 776 9595 | 9h às 18h

- SAC Capitais: 4003 0101 | 8h às 21h, sáb. 9h às 15h

- WhatsApp PAN: 11 4003 0101

- SAC público: 0800 762 7777

- Ouvidoria: 0800 726 0322 | seg. a sex., 9h às 18h

- WhatsApp Santander: 11 3012 0322

- SAC Deficientes Auditivos: 0800 771 0301

- Ouvidoria: 0800 70 70 384

- SAC Alô Mercantil: 0800 894 6527

- Acessibilidade: 0800 70 70 391

- WhatsApp Mercantil: 0800 70 70 398

- Central de Atendimento: 0800 21 21 211

- Ouvidoria: 0800 0244 346

- Canal de Relacionamento: (11) 3522-1301 ou 0800 011 7979

- Dias úteis, 9h às 18h, exceto feriados

- E-mail Ouvidoria: ouvidoria[arroba]qitech.com.br

- Central de Ajuda: qiajuda[arroba]qitech.com.br

- Ouvidoria: 0800 725 7463

- SAC Empréstimos: 0800 772 5283

- SAC Cartão Amigoz: 0800 772 5271

- WhatsApp Amigoz: (11) 97583-9796

- Pine Online: 0800 942 1702

Dúvidas frequentes

Para comparar com o documento de identificação e garantir que é você quem está contratando e não um fraudador.

Dados sensíveis, como: origem racial, convicção religiosa, opinião política ou idade.

É uma informação que os bancos parceiros da Empresta exigem para efetuarem a contratação.

Sim! Esses dados ficam no nosso sistema e só funcionários autorizados têm acesso a eles. Nós trabalhamos dia a dia pela sua privacidade, por isso temos diversos selo de qualidade e segurança. Conheça mais sobre em: “A Empresta e a LGPD“.

Você pode acompanhar o status do pedido no aplicativo FGTS Empresta para Android ou o aplicativo FGTS Empresta na App Store.

- Para conferir o saldo disponível e fazer sua simulação, baixe o App Empresta, acesse o site e converse com os consultores.

- Para tirar dúvidas sobre seu contrato existente na Empresta, entre em contato agora.

No caso de pagamento antecipado do saque FGTS antes da data do vencimento, o saldo utilizado como garantia será desbloqueado em até 7 dias úteis. Você poderá acompanhar o desbloqueio no app oficial do FGTS.

- Para conferir o saldo disponível e fazer sua simulação, baixe o App Empresta, acesse o site ou converse com os consultores pelo WhatsApp!

- Para tirar dúvidas sobre seu contrato existente na Empresta, entre em contato agora.

Não, caso deseje liquidar o contrato da antecipação do saque FGTS, você deve fazê-lo através de recursos próprios, não sendo permitido o uso de valor da conta vinculada ao FGTS.

- Para conferir o saldo disponível e fazer sua simulação, baixe o App Empresta, acesse o site ou converse com os consultores pelo WhatsApp!

- Para tirar dúvidas sobre seu contrato existente na Empresta, entre em contato agora.

Depois da solicitação e aprovação o dinheiro do seu empréstimo consignado irá cair na sua conta e estará disponível para uso em até 5 dias úteis. Saiba mais sobre empréstimo consignado em: “Cinco mitos sobre o empréstimo consignado“.